突然ですが。

1か月ほど前に不動産会社に勤める友人が遊びにきたときの話なんですけど。

家の外と中の両方を見るなり

友人:「え、これ、どれくらいの期間そのままにしてるの?」

と。

“これ”とは、園芸中に誤ってスコップで家の外壁に当ててしまったときの欠けや、キャリーカートを落とした時に出来た玄関タイルの割れ、息子がまだ小さかった時に玩具をぶつけて開けてしまったドアの穴、地震が起きた時にケトルを落としてできた床のヘコミなどなど…。

私:「いや…特には…そのままかな…」

友人:「もったいな!?火災保険入ってるでしょ??」

友人:「だったら使わなきゃ損だよ!!」

よくよく話を聞くと確かにそれなら専門家にみてもらわなきゃ、というような内容でした。

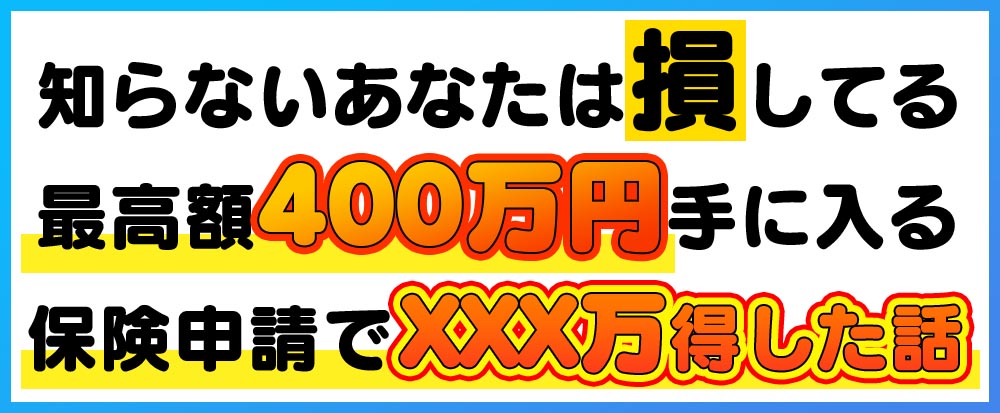

その内容というのが、火災保険の申請で100万円以上入ってくるという、にわかには信じがたい話でした。

が。

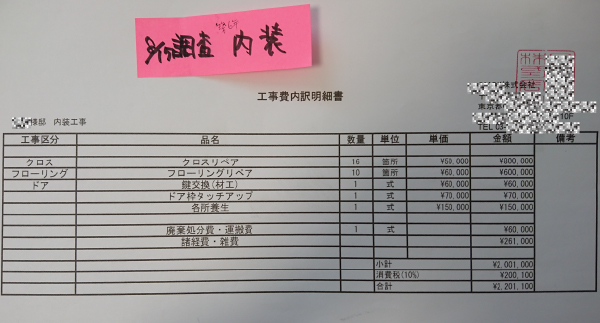

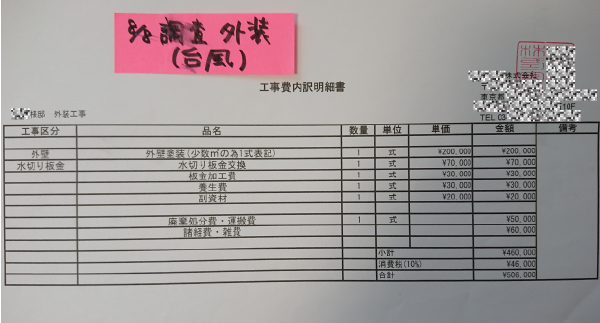

友人の勧めで、築10年になる我が家を専門業者が見た結果…。

なんと

270万円の保険金が

下りました…!!

まさかの大金180万円

まさかの大金180万円

最近のコロナウィルスの影響で、収入が激減していたこともありとても助かりました…!!

しかも自分がしたことと言えば、

紹介してもらった①調査会社へ依頼して、②調査当日に立ち会って、③結果を待った だけ。

経年劣化や自分の不注意と思っていた壁の欠けだけではなく、普段自分では見ることができない屋根も実は気づかない内にかなり傷んでいたようで…。

色あせて一部には欠けが…

色あせて一部には欠けが…

その他にも雨どいなんかも傷んでいて、いつの間にか我が家はボロボロだったようです。

歪んで外れてしまっていました…

歪んで外れてしまっていました…

その結果が、

270万円の保険料に!!

予想外の臨時収入に

予想外の臨時収入に

しかもこの270万円、用途は何に使ってもいいとのこと!!

というのも、これはあくまで破損や劣化に対する保険金であって、リフォーム用のお金ではないんです。

なので、貯金してもいいし、ちょっと贅沢なご飯を食べてもいいし、欲しかった趣味に使ってもいいんです。

すっごくありがたい…!!

今までは外壁の傷や欠けや塗装の剥がれ、階段ブロックの軽いヒビや、固定具の多少の変形なんかは

「10年にもなるし仕方ない…経年劣化だろう…」

と思っていました。

しかし、プロに見てもらった結果は前述の通り。

家を隅々まで見てくれます

家を隅々まで見てくれます

専門家の方が言うには

「劣化でヒビが入ったり欠けたり、破損したりすることはよくあること。」

「特に近年は自然災害の影響で、お問い合わせや相談も増加しています。」

とのこと。

あなたのお家で思い当たる箇所はありませんか?

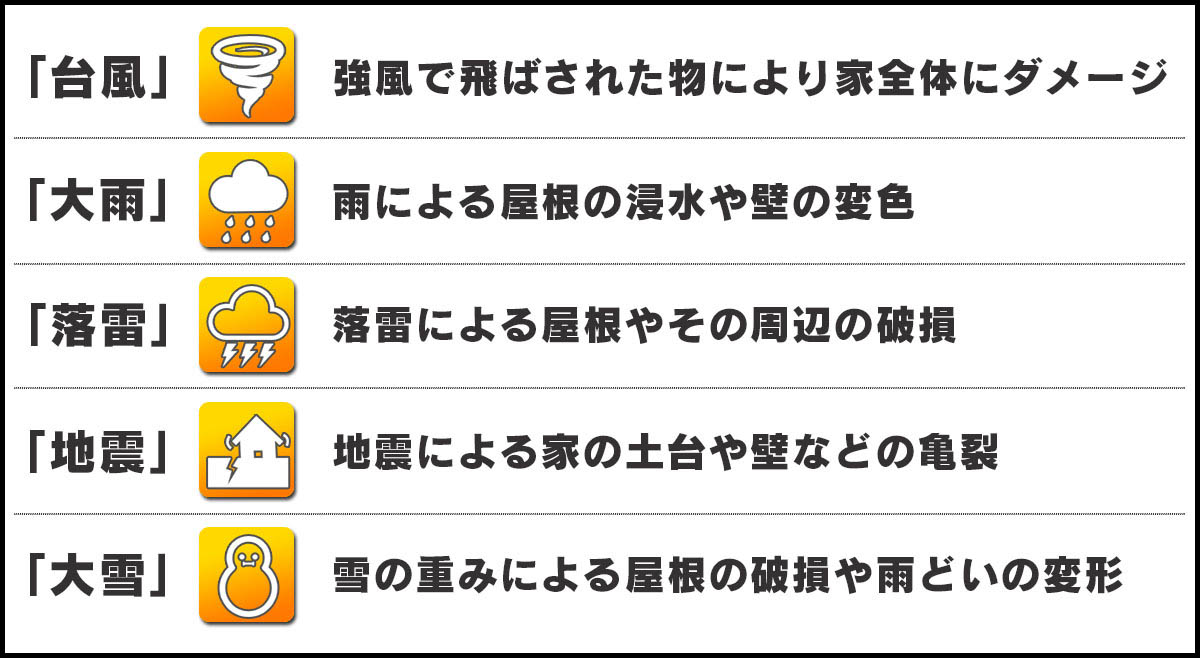

大抵の原因は

地震、大雪、台風、大雨などの自然災害。

でも、どれが経年劣化で、どれが自然災害による被害なのか分からず、せっか火災保険に入っていても使わないままでいる人がなんと全体の約9割超。

屋内外問わず、どこの家にもある普通の傷すらも対象なんです。

そこで今回私が頼ったのが火災保険調査の”安心・安全の火災保険活用の教科書”。

https://kanto-kasai5.flip-nine.jp/

https://kanto-kasai5.flip-nine.jp/

調査、見積もり、まで全てお任せ!!

友人の紹介といえど、大丈夫な業者かな?と思っていたのですが、総務省認可ですでに6,000件以上も請け負っている会社様とのこと。

それならばと任せてみたら、安心して申請時も最後までサポートしてくれました。

家のどこが対象になるのか、対象になる場合どの程度の保険料が入るのかなど全て無料で対応してくれます。

ただし破損や被害が3年以上前のものになると申請が出来ません。

その為、可能ならすぐにでもお問い合わせをおすすめします。

東日本大震災の特例法もあります

でも、東日本大震災のときに出来たと思われる家へのダメージなら特例法の対象となり、そのおかげで今でも申請可能!!

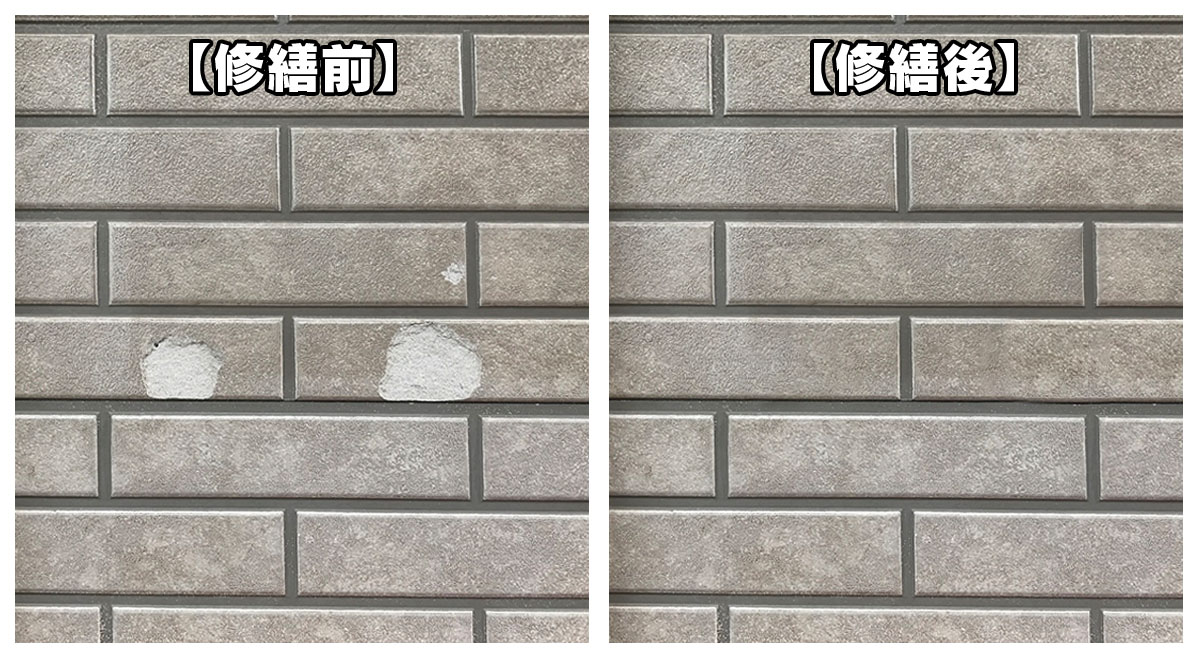

しかもすでに修繕、修理している場合でも、その前後の写真と領収書があればOK。

例えばこんなふうな

例えばこんなふうな

「さずがにそんな写真は持ってないかなぁ…」

という方も修繕をお願いした工務店などに聞いてみると、写真などは保管されている場合が多いようです。

なので、まずは問い合わせをしてみるのがオススメです!!

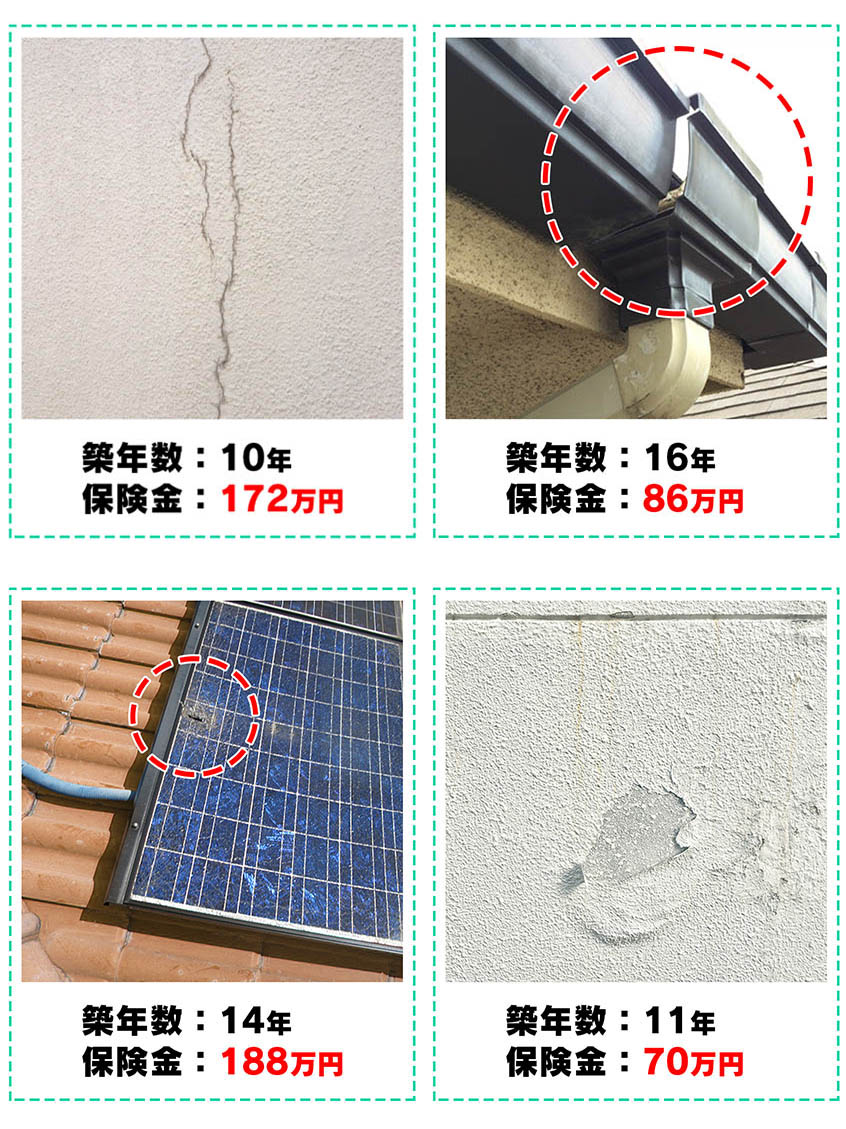

実際に過去に請求をした方の声

実際に申請を出した方たちの事例を一部だけご紹介いたします!!

小さな被害から、割と大きめな被害まで、お家の状態は様々で、保険金もバラつきがあるようです。

ここは実際に見てもらわないとわからない所のようですね。

A. 上がりません。

保険の代表的なものとして自動車保険がありますが、自動車保険には等級制度があるため、使えば使うだけ上がってしまいます。

しかし火災保険には等級制度がないため保険料が上がる心配はなく、むしろ使わないともったいない!!

A. 火災保険で下りた保険金は何に使ってもOK!!

火災保険は修理費用に対してではなく、その損害額に対して支払われるので、そのお金で修理をするかどうかは受け取った人の自由なんです!!

A. なりません。

受け取った保険金の使い道は自由なので詐欺罪に該当することはありません。

ただし、保険料欲しさに自ら破損させたり嘘の申告で保険を申請してしまうと保険金詐欺となってしまいます。

なので、しっかりとしたプロに調査から申請までお願いすることで、間違いのないようにしたいところですね!!

名前、メールアドレス、電話番号のみで簡単申し込みが可能!!

面倒な手続きもないので「とりあえず見てもらいたい」くらいの気楽な気持ちで依頼OK!!

申込みの際には2つのご注意!!

地方ごとに保険金給付にあたり審査が異なります。

そのため、以下の2つの条件を満たしていることが必要なのだそう。

その1.

一戸建て、アパート、マンション、ビル等の建物を1棟所有されている方(マイホームなど)

その2.

築5年以上かつ火災保険に加入済みの方

以上の条件を満たしていればほぼ確実に給付を得られるとのこと!!

実際に調査の結果、保険金が給付対象になったのは約9割にもなるそうです。

しかも平均150万円ほどの給付。

なかには400万円以上受け取られた方もいらっしゃるとのことです。

「見た目はなんともないけどなぁ」

という場合も、実際はあちこちに何かしらの損傷がある場合が多いのだとか。

ぜひこの機会に調査してもらうことをおすすめします!!

【追記】

先日、朝のワイドショーで特集されたことや、コロナウイルスの影響で需要が高まったことから申し込み件数が増えているようです。

今ならまだ相談も間に合うそうですが、相談申込みがこのまま増えていくと後回しになる可能性もあるそうです。

自分の場合だと、申請から保険料が入金されるまでは大体1ヶ月半前後かかった(それでも最短最速でやってもらいました)ので、早めの調査をご希望の方はお急ぎください!!

悪徳業者にはご注意を!!

近年、訪問後にリフォームや配管などの交換を勧め、高額な費用を請求してくる悪徳業者が多発しているそうです。

そういった業者にはご注意されてくださいね、と調査の方がおっしゃってました。

今回、私は全てサポートしてくれたおかげで安心していられましたが、気をつけておきたいところです。